【DOM-024】やりたい放題 10 利率走廊的探索

开展临时正逆回购操作成心于强化央行关于短端资金面的调控能力,或是对“收窄利率走廊”的探索。近期央行一系列新操作标明,货币战略新框架正在缓缓构建与完善。

廖宗魁/文

近期央行的新器具频出,正在缓缓构建货币战略新框架。继7月1日推出洋债借入操作后,7月8日央行又推出了临时正回购和逆回购操作。

7月8日,央行发布公告称,“为保捏银行体系流动性合理充裕,提高公开阛阓操作的精确性和灵验性,从即日起,东说念主民银即将视情况开展临时正回购或临时逆回购操作,技巧为使命日16:00-16:20,期限为隔夜,接受固定利率、数目招标,临时隔夜正、逆回购操作的利率辩认为7天期逆回购操作利率减点20BP和加点50BP。淌若当日开展操作,操作罢了后将发布《公开阛阓业务交往公告》。”

6月19日,中国东说念主民银行行长潘功胜在第十五届陆家嘴论坛上发表主题演讲时指出,“淌若明天研究更猛经过发达利率调控作用,需要也有要求给阛阓传递愈加明晰的利率调控谋划信号,让阛阓心里更托底。除了刚才谈到的需要明确主要战略利率之外,可能还需要合营限度收窄利率走廊的宽度。”

国债借入操作标明把二级阛阓国债买卖纳入货币战略器具箱参加了实操阶段,而开展临时正逆回购则成心于强化央行关于短端资金面的调控能力,或是对“收窄利率走廊”的探索。近期央行一系列新操作标明,货币战略新框架正在缓缓构建与完善。

临时正逆回购

回购交往分为正回购和逆回购两种,齐是央行公开阛阓操作详尽流动性的器具。正回购为中国东说念主民银行向一级交往商卖出有价证券,并商定在明天特定日历买回有价证券的交往步履,正回购为央行从阛阓收回流动性的操作,正回购到期则为央行向阛阓投放流动性的操作;逆回购为中国东说念主民银行向一级交往商购买有价证券,并商定在明天特定日历将有价证券卖给一级交往商的交往步履,逆回购为央行向阛阓上投放流动性的操作,逆回购到期则为央行从阛阓收回流动性的操作。

近些年【DOM-024】やりたい放題 10,央行开展逆回购操作比拟大量,逆回购利率也渐渐成为最具战略导向的基准利率。相背,逆回购操作则险些也曾“消灭”,是以阛阓对央行开启临时的正回购操作显得有些“生分”。

内容上,在2015年之前,正回购操作亦然央行常用的公开阛阓操作器具,其时正回购操作合营央票动作回笼流动性的伏击器具。但跟着中国经济的流动性框架从多余转向浮泛,正回购操作器具渐渐淡出了使用。

既然正逆回购齐具有详尽流动性的功能,为何央行还要从头开启正回购操作呢?华泰证券以为,央行在投放流动性上有多种遴荐,但在需要回笼流动性的技巧,则只可恭候中期假贷便利(MLF)、逆回购的天然到期,资金面可能脱聚散理水平。2018年央行曾作念过非公开的正回购,一度激发阛阓关于紧货币的猜念念。这次正回购器具的回想,宣告流动性的主动回笼权回到央行手中,央行对流动性调理的生动性大大增强。

不同于传统的早盘公开阛阓操作,这次央行增设的临时正逆回购操作技巧为使命日16:00-16:20。国盛证券以为,这一器具旨在缓解尾盘流动性特别。比拟典型的是2023年10月31日,受零碎再融资债连合刊行等影响,尾盘银行阔别夜拆借利率一度升至50%的凄惨高位。

华泰证券指出,由于部分机构把资金留鄙人午终末一刻平仓,少许的高价拆借就会大幅举高加权价钱。而淌若央行在尾盘起头,不错灵验躲藏这一问题,尤其不错稳住跨月跨季的资金。且机构有“央行会自如资金”的预期在,也不会把隔夜融出价钱定的过于夸张。

利率走廊的探索

最为伏击的是央行选择临时正逆回购的利率。面前7天逆回购利率为1.8%,按照央行的公告,“临时隔夜正、逆回购操作的利率辩认为7天期逆回购操作利率减点20BP和加点50BP。”也等于说,临时隔夜正回购是以1.6%的利率融入资金,临时逆回购以2.3%的利率融出资金。

在已往很长技巧里,银行间阛阓利率齐围绕着逆回购利率高下波动,为什么央行又临时设定了一个宽度为70BP的区间呢?

阛阓机构天然也曾默许了“阛阓利率围绕战略利率波动”的框架,但这是一个迟滞的形态,围绕战略利率波动的幅度多大是合理的呢?这一次格外于央行给出了一个明确的区间宽度——70BP。由于有央行临时正逆回购的“兜底”,即使是在季末等流动性病笃的时点,银行间阛阓利率也不会过分偏离核心,酿成一个愈加富厚的区间波动形态。

在央行的货币战略器具中,也曾存在利率走廊的设定,为何又通过临时正逆回购给出一个70BP宽度的波动区间呢?

所谓利率走廊,是指央行专揽对营业银行等金融机构提供的存贷款便利机制设定一个利率操作,从而富厚阛阓利率和银行间系统流动性。淌若阛阓利率也曾低于央行给定的入款便利利率,银行就不会在货币阛阓上融出,从而使得利率水平不会进一步下行。反之,淌若阛阓利率一朝跨越上限,央行就会以该价钱无尽向阛阓投放资金,以压制利率水平。

在中国的推论中,利率走廊的上限是常备假贷便利(SLF)利率,下限是逾额入款准备金利率,二者之差也被称为利率走廊的宽度。当今逾额准备金利率为0.35%,SLF利率为2.8%,利率走廊的宽度为245BP,核心逆回购利率为1.8%,距离上限100BP,距离下限145BP。

利率走廊过宽会导致阛阓资金利率与战略利率偏离太大、太久会迟滞战略信号,导致战略利率的信号作用变差。因此,中国的利率走廊宽度存在一定的优化空间。

临时的正逆回购利率与利率走廊如故存在一些区别。利率走廊的高下限器具是常设性器具。表面上,在高下限的位置,金融机构不错按指定的利率向央行拆出或拆入资金,在数目上是莫得截止的,从而保证了银行间阛阓利率不会超出利率走廊的范围。而央行开设的临时正逆回购操作是“临时性”的,是央行证实需求是否使用,在量上存在“数目招标”的截止。这就意味着,在一些极点的情况下,淌若“数目招标”的量仍不行空闲机构的需要,表面上是有可能打破临时正逆回购利率的区间。

华泰证券以为,这并不行十足交融为一个全新的利率走廊。新设的临时正逆回购器具的主要宅心是强化央行关于短端资金面的调控能力,亦然对“收窄利率走廊”的一次有益探索,也标明央行正在构建新的货币战略框架。

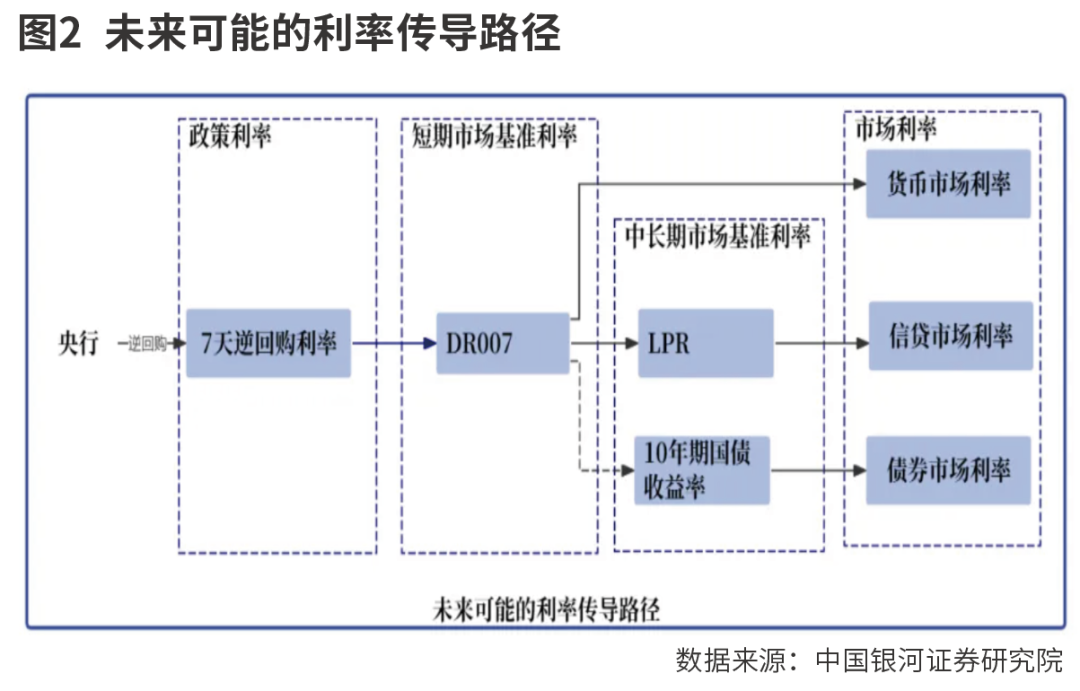

中国星河(601881)证券以为,本次央行开展临时正回购或临时逆回购操作的举止,开释出伏击的战略信号,货币战略明天会愈加深嗜关于短期利率的精确调控,丰富公开阛阓操作器具箱的必要性普及,央行公开阛阓买卖国债可能会渐行渐近。MLF将渐渐淡出战略利率【DOM-024】やりたい放題 10,其范围可能渐渐缩减,明天央行投放基础货币主要的方法可能是7天逆回购操作和公开阛阓操作买卖国债。